Rose

RoseCuando Pam McClure se enteró que el próximo año ahorraría casi $4,000 en sus medicamentos recetados dijo: “parece demasiado bueno para ser verdad”.

Para finales de 2024, habrá gastado casi $6,000 en estos fármacos, incluido uno para controlar su diabetes.

McClure, de 70 años, es una de las aproximadamente 3.2 millones de personas con un plan de medicamentos recetados de Medicare cuyos costos de bolsillo se limitarán a $2,000 en 2025 gracias a la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés) de 2022 promulgada por la administración Biden, según un estudio de Avalere/AARP.

La IRA, una ley de atención médica y clima que el presidente Joe Biden y la vicepresidenta Kamala Harris promueven en la campaña como uno de los mayores logros de su administración, rediseñó radicalmente el beneficio de medicamentos de Medicare, conocido como Parte D, que sirve a unas 53 millones de personas de 65 años o más, o que viven con ciertas discapacidades.

Gracias a este nuevo límite en el gasto de bolsillo y otros cambios importantes, pero menos conocidos, la administración estima que alrededor de 18.7 millones de personas ahorrarán aproximadamente $7.4 mil millones solo el próximo año.

El período de inscripción anual para que los beneficiarios de Medicare renueven o cambien su cobertura de medicamentos, o elijan un plan Medicare Advantage, comenzó el 15 de octubre y se extiende hasta el 7 de diciembre. Medicare Advantage es la alternativa comercial al Medicare tradicional administrado por el gobierno y cubre atención médica y, a menudo, medicamentos recetados.

Los planes de medicamentos independientes de Medicare, que cubren medicamentos que normalmente se toman en casa, también son administrados por compañías de seguros privadas.

“Siempre alentamos a los beneficiarios a que realmente revisen los planes y elijan la mejor opción para ellos”, dijo Chiquita Brooks-LaSure, quien dirige los Centros de Servicios de Medicare y Medicaid (CMS, por sus siglas en inglés), a KFF Health News. “Y este año, en particular, es importante hacerlo porque el beneficio ha cambiado mucho”.

Las mejoras a la cobertura de medicamentos de Medicare requeridas por la IRA son los cambios más importantes desde que el Congreso agregó el beneficio en 2003, pero la mayoría de los votantes no los conocen, según encuestas de KFF, una organización sin fines de lucro de información sobre salud que incluye a KFF Health News. Y algunos beneficiarios pueden sorprenderse por un inconveniente: algunos planes aumentarán sus primas.

El 27 de septiembre, los CMS dijeron que, a nivel nacional, la prima promedio de los planes de medicamentos de Medicare disminuyó alrededor de $1.63 al mes —aproximadamente un 4%— respecto al año pasado.

“Las personas inscritas en un plan de la Parte D de Medicare seguirán viendo primas estables y tendrán amplias opciones de planes asequibles”, dijeron los CMS en un comunicado.

Sin embargo, un análisis de KFF encontró que “muchas aseguradoras están aumentando las primas” y que grandes aseguradoras como UnitedHealthcare y Aetna también redujeron la cantidad de planes que ofrecen.

Las propuestas iniciales de primas de muchas aseguradoras de la Parte D para 2025 fueron aún más altas. Para amortiguar el impacto del precio, la administración Biden creó lo que llama un programa de demostración para pagar a las aseguradoras $15 adicionales al mes por beneficiario si aceptaban limitar los aumentos de primas a no más de $35.

“En ausencia de esta demostración, los aumentos de primas ciertamente habrían sido mayores”, escribió Juliette Cubanski, subdirectora del Programa de Políticas de Medicare en KFF, en su análisis del 3 de octubre.

Casi todas las aseguradoras de la Parte D aceptaron el acuerdo. Los republicanos lo han criticado, cuestionando la autoridad de los CMS para hacer los pagos adicionales y llamándolos una maniobra política en un año electoral.

Sea cual sea la razón, las primas están subiendo dramáticamente para algunos planes.

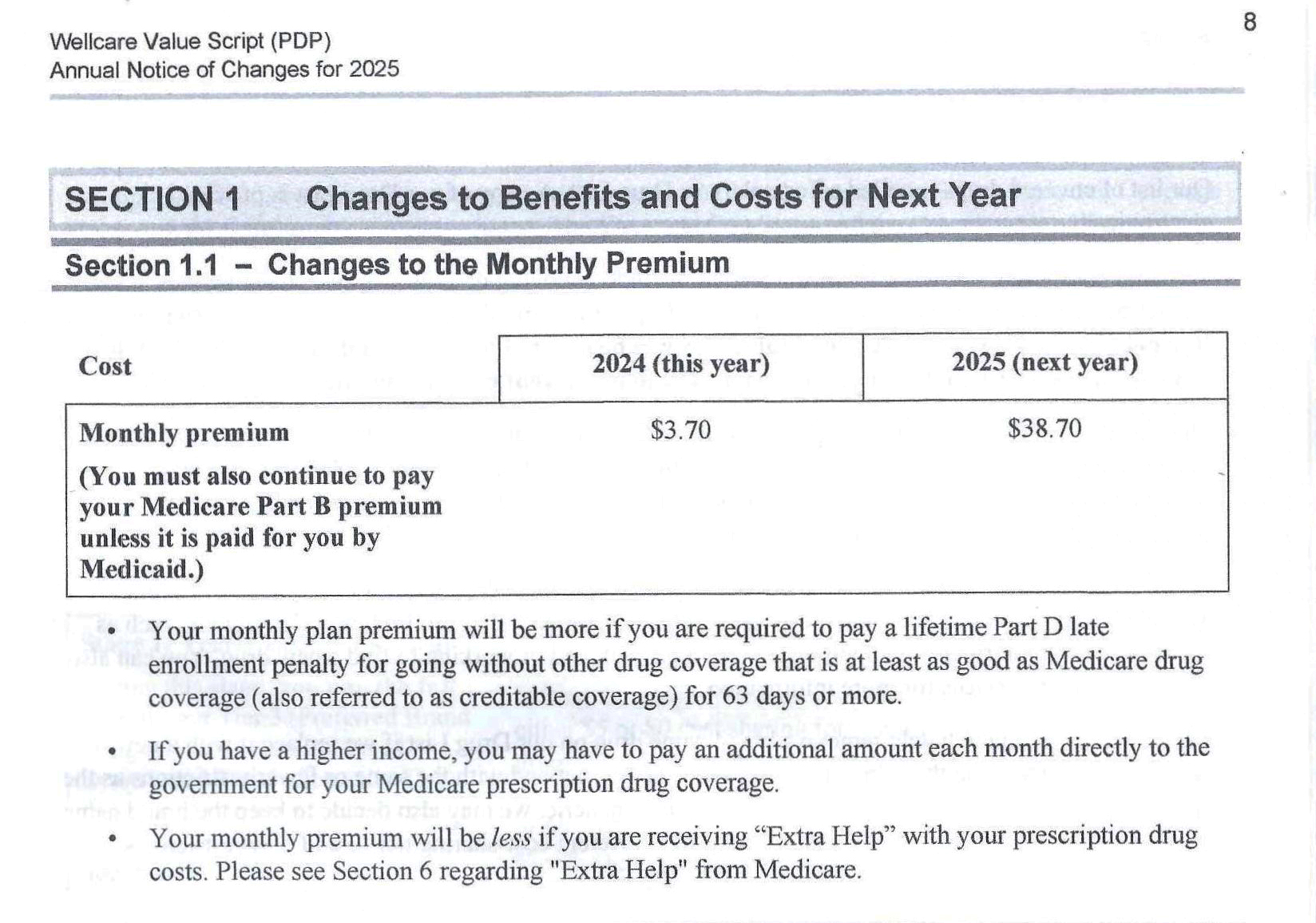

En el estado de Nueva York, por ejemplo, la prima del popular plan Value Script de Wellcare pasó de $3.70 mensuales a $38.70 el próximo año, un aumento de $35, más de diez veces que el costo actual.

Cubanski identificó ocho planes en California que aumentaron sus primas exactamente $35 al mes. KFF Health News encontró que las primas aumentaron en al menos el 70% de los planes de medicamentos ofrecidos en California, Texas y Nueva York, y en alrededor de la mitad de los planes en Florida y Pennsylvania, los cinco estados con más beneficiarios de Medicare.

Voceros de Wellcare y de su empresa matriz, Centene Corp., no respondieron a las solicitudes de comentarios. En una declaración este mes, la vicepresidenta senior de servicios clínicos y especializados de Centene, Sarah Baiocchi, dijo que Wellcare ofrecería el plan Value Script sin prima en 43 estados.

Además del límite de $2,000 en el gasto de medicamentos, la IRA limita los copagos de Medicare para la mayoría de los productos de insulina a no más de $35 al mes y permite que Medicare negocie directamente los precios de algunos de los medicamentos más caros directamente con las farmacéuticas.

También eliminará una de las características más frustrantes del beneficio de medicamentos, una brecha conocida como el “agujero de dona (doughnut hole)” que suspende la cobertura justo cuando las personas enfrentan crecientes costos de medicamentos, obligándolas a pagar el precio completo de las drogas de su plan de su bolsillo hasta que alcancen un umbral de gasto que cambia de un año a otro.

La ley también amplía la elegibilidad para los subsidios de “ayuda adicional” para aproximadamente 17 millones de personas de bajos ingresos en los planes de medicamentos de Medicare y aumenta el monto del subsidio. Las farmacéuticas deberán contribuir para ayudar a pagarlo.

A partir del 1 de enero, el beneficio de medicamentos rediseñado funcionará más como otras pólizas de seguro privado. La cobertura comienza después que los pacientes paguen un deducible, que no será mayor de $590 el próximo año. Algunos planes ofrecen un deducible menor o ninguno, o excluyen ciertos medicamentos, generalmente genéricos baratos, del deducible.

Después que los beneficiarios gasten $2,000 en deducibles y copagos, el resto de sus medicamentos de la Parte D serán gratuitos.

Eso se debe a que la IRA aumenta la parte de la factura asumida por las aseguradoras y las compañías farmacéuticas. La ley también intenta frenar futuros aumentos de precios de medicamentos al limitar los aumentos a la tasa de inflación al consumidor, que fue del 3.4% en 2023. Si los precios suben más rápido que la inflación, las farmacéuticas deben pagar a Medicare la diferencia.

“Antes del rediseño, la Parte D incentivaba los aumentos de precios de los medicamentos”, dijo Gina Upchurch, farmacéutica y directora ejecutiva de Senior PharmAssist, una organización sin fines de lucro en Durham, Carolina del Norte, que asesora a beneficiarios de Medicare. “La forma en que está diseñada ahora coloca más obligaciones financieras en los planes y los fabricantes, presionándolos para que ayuden a controlar los precios”.

Otra disposición de la ley permite a los beneficiarios pagar los medicamentos en un plan de pago a plazos, en lugar de tener que pagar una factura abultada en un corto período de tiempo.

Las aseguradoras deben hacer los cálculos y enviar una factura mensual a los titulares de pólizas, que se ajustará si se agregan o eliminan medicamentos.

Junto con los grandes cambios introducidos por la IRA, los beneficiarios de Medicare deben prepararse para las sorpresas inevitables que surgen cuando las aseguradoras revisan sus planes para un nuevo año. Además de aumentar las primas, las aseguradoras pueden eliminar medicamentos cubiertos y eliminar farmacias, médicos u otros servicios de las redes de proveedores que los beneficiarios deben usar.

Perder la oportunidad de cambiar de plan significa que la cobertura se renovará automáticamente, incluso si cuesta más o ya no cubre los medicamentos que el afiliado necesito o sus farmacias preferidas.

La mayoría de los beneficiarios no pueden realizar ningún cambio en sus planes, o pasar a otros por fuera del período de inscripción annual, a menos que los CMS les otorgue un “período de inscripción especial”.

Sin embargo, muchos no se toman el tiempo para comparar docenas de planes que pueden cubrir diferentes medicamentos a diferentes precios en diferentes farmacias, incluso cuando el esfuerzo podría ahorrarles dinero.

En 2021, solo el 18% de los inscritos en planes de medicamentos de Medicare Advantage y el 31% de los miembros de planes de medicamentos independientes compararon los beneficios y costos de su plan con los de los competidores, según encontraron investigadores de KFF.

Para obtener ayuda gratuita e imparcial para elegir un plan de medicamentos, los beneficiarios pueden comunicarse con el Programa de Asistencia Estatal de Seguros de Salud (SHIP) de su estado en shiphelp.org o en la línea de ayuda 1-877-839-2675.

KFF Health News is a national newsroom that produces in-depth journalism about health issues and is one of the core operating programs at KFF—an independent source of health policy research, polling, and journalism. Learn more about KFF.

USE OUR CONTENT

This story can be republished for free (details).

from KFF Health News https://ift.tt/TXqWS2B

0 comments:

Post a Comment